0

0

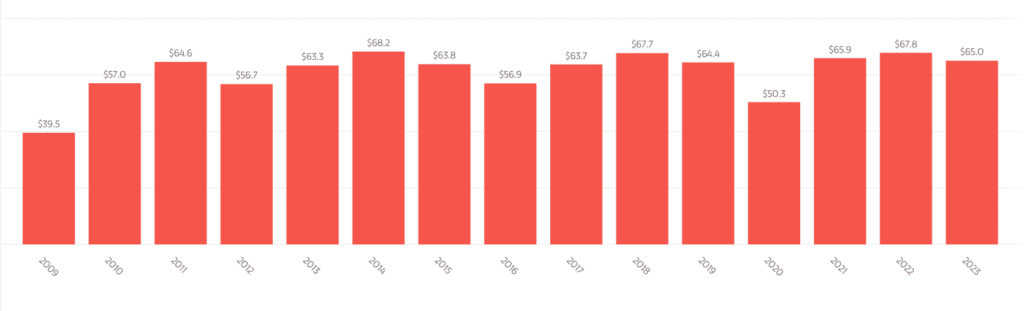

Tras dos años de recuperación después de la pandemia, el mercado se contrajo el año pasado un 4%, pasando de 67.800 millones de dólares a 65.000 y volvió a situarse cerca de la cifra registrada en 2019 (64.400 millones) una vez ajustada la inflación.

Una de las razones principales de esta contracción es el descenso de las ventas en las obras de mayor precio, aquellas que están por encima de los 10 millones de dólares. El informe sitúa esta situación en «un contexto de aumento de los tipos de interés, inflación obstinadamente alta, guerras e inestabilidad política [que] se filtró en una compra más selectiva y cautelosa en la gama alta del mercado». Estas ventas de «gama alta» habían sido fundamentales para el crecimiento pospandémico experimentado en 2021 y 2022.

Valor de las ventas

Dirigido por Clare McAndrew, economista cultural y fundadora de Arts Economics, y coeditado por Art Basel y UBS, este documento se ha convertido en una guía indispensable para profesionales del mercado. Para su realización se ha encuestado a 1.600 galeristas y marchantes independientes y a más de 500 casas de subastas, analizando su volumen de negocio y la claves más relevantes de la evolución del sector.

En EE.UU., tras alcanzar en 2022 un máximo histórico de 30.200 millones de dólares, el mercado experimentó una desaceleración, con un descenso del 10%, hasta los 27.200 millones, ligeramente por debajo de su nivel prepandémico. Pese a ello siguió siendo el centro de las ventas mundiales de obras de mayor precio, pero la contracción también se reflejó en una disminución de las ventas en este extremo superior del mercado.

China, liberada por fin de las ataduras de la COVID-19, superó a Reino Unido como segundo mercado mundial, con una cuota del 19%, mientras que Reino Unido retrocedió al tercer puesto, con una cuota del 17%.

Después de mostrar mucha resistencia a las intensas presiones económicas y políticas en 2021 y 2022, las ventas en Reino Unido disminuyeron un 8%, hasta los 10.900 millones de dólares en 2023. Pese a todo, el país sigue siendo un centro clave para las ventas de las obras de mayor precio. Pero la disminución de estas ventas de gama alta, junto al de las importaciones, contribuyeron a la caída de su mercado en 2023, dejando los valores un 11% por debajo de su nivel anterior a la pandemia (12.200 millones en 2019).

Francia se mantuvo como cuarto mercado, con un 7% de las ventas mundiales, mientras que la cuota de España fue del 1%, lo que nos sitúa en la octava posición global, compartida con Japón.

«Pesimismo esperanzador»

El mercado mundial del arte experimenta regularmente contracciones. Si se observa un gráfico de los últimos 15 años de crecimiento de las ventas por valor se observan caídas en 2020, 2019, 2016, 2015 y 2012, algunas mucho mayores que el descenso del 4% de 2023. Lo que distingue a este año, según McAndrew, es la «caída de las ventas de grandes entradas. La reserva de los grandes patrimonios en el extremo superior del gasto es más pronunciada que en otros años de caídas».

Sin embargo, las previsiones no son del todo pesimistas. De hecho, el volumen de comercio mundial aumentó en 2023: las galerías con un volumen de negocio inferior a 500.000 dólares registraron el mayor incremento de ventas, un 11%. Aunque esto sugiere buenas noticias para las galerías de nivel medio, que corren cada vez más el riesgo de ser absorbidas por empresas más grandes, McAndrew insiste en los peligrosos efectos del aumento de los costes al que se enfrentan los marchantes de todos los niveles.

Como en muchos otros sectores, este aumento de los costes fue el principal reto para las empresas de este mercado en 2023, y la rentabilidad se convirtió en una métrica más vigilada que las ventas. En 2024, la atención de muchas empresas ha pasado de la expansión rápida a toda costa a la búsqueda de formas de lograr un crecimiento sostenible, la rentabilidad y la estabilidad mientras siguen navegando por un futuro económico y político incierto.

Las ventas totales en línea, incluidas las realizadas directamente y a través de terceros, representaron el 23% de las ventas totales de los dealers en 2023, aumentando un 7% interanual y en línea con 2021. El mayor crecimiento se produjo en las ventas a través de los canales en línea y sitios web propios, que representaron el 20% en 2023, frente al 12% en 2022.

En general, el informe dibuja un panorama cauto pero no exento de esperanza. El 36% de los encuestados se mostraron optimistas sobre las ventas para este 2024, frente al 45% del año anterior, también hay que tener en cuenta el descenso previsto de los tipos de interés y el debilitamiento de la inflación.

Lo cierto es que 2023 subraya que los sectores del arte y el lujo no son inmunes a los cambios financieros, sociales o políticos perturbadores y, como subraya Noah Horowitz, CEO de Art Basel, este informe «revela tendencias decisivas y tendencias emergentes dentro del negocio global del arte a las que hay que estar muy atentos».